各大IC原厂2024财年的业绩报告陆续披露,营收、利润等指标反映出行业整体还在寻底阶段,但具体企业因产品与市场的不同,也有各自差异。另一方面,库存增长基本上是所有企业都在面对的挑战,进入新的一年,各大原厂也都在积极布局,争取化解库存压力。

原厂业绩陆续披露,韧性表现各不同

全球IC企业财报陆续公布,可见行业依然处于寻底阶段。其中,模拟龙头德州仪器(TI)第四季度营收40.07亿美元,同比下滑2%,降幅对比前三个季度大幅收敛,传出部分积极信号。累计全年,TI营收降低12%至156.41亿美元,营业利润降低25%至54.65亿美元。利润降比大于营收,反映TI获利能力的下降,这与供给过剩带来的价格压力直接相关。

MCU厂商方面,意法半导体(ST)2024年第四季度营收33.21亿美元,同比下滑22%,连续三个季度的降幅都在20%以上,这也导致ST全年营收降低23.2%至132.7亿美元。工业领域复苏延迟、库存调整以及汽车领域的增长放缓,都是影响业绩的负面因素,第四季度,ST的订单出货比仍在1以下徘徊。

相比ST,Microchip的业绩回撤幅度更大,最近的2025财年第三财季(合2024年第四季度)的营收同比降幅高达42%,仅有10.26亿美元,GAAP口径统计净亏损5360万美元。这一回撤并非短期可逆,Microchip管理层认为企业本季度的营收规模将进一步萎缩。

英飞凌方面,最近的2025财年第一财季(合2024年第四季度)营收34.24亿欧元,同比降低8%,且近几个季度都保持在10%左右范围,表现出相对较强的韧性,这与英飞凌的产品集中在汽车、先进电源与SiC等高端领域有强关联。对于2025财年,英飞凌的展望偏向乐观,营收预测从之前的“略有下降”提升至“持平或略有上升”。

除了英飞凌,恩智浦(NXP)也表现出较强韧性,2024年营收132.76亿美元,回撤不大仅有5%,其他指标中包括运营利润、毛利率的降幅也较低,综合体现出企业稳健的执行力。

安森美2024年第四季度营收17.2亿美元,同比降低15%,去年后三个季度的同比降幅都在10%以上,造成全年营收降低14.2%至70.82亿美元。全年运营利润17.68亿美元,降幅30.4%,体现出下行周期对获利的影响。

瑞萨2024年第四季度营收2926亿日元,同比下降19.2%;运营利润754亿日元,同比降低34.7%。第四季度,瑞萨营收的降幅比前三季度大幅增加,运营利润也是第四季度降幅最高,呈现出挑战逐季增大的态势。开年时段,瑞萨传出裁员与取消加薪的计划,无疑跟业界挑战直接相关。

业绩指标层面,各大原厂在总体回撤之中又有差异,韧性各有强弱。但本轮调整周期中,需求不振、供过于求,各大原厂都积累下很大库存量,且不乏逐季度增长的情况。2025年,全球贸易局势有着高度不确定性,这也为各大原厂的去库存进程添加了新的影响。

库存挑战延续,原厂积极调整

汇总各原厂库存天数指标(DIO),可见近三年来基本都呈现增长态势,最近一季以TI和Microchip天数最多,而ADI控制最为得力。

各原厂中,TI从2023年起库存天数连续走高,而TI执行激进的12英寸扩产战略,两者之间具有强相关性。TI的战略是到2030年实现95%的晶圆通过内部采购,这意味着12英寸扩产战略不会动摇。全面的产能自主有利于扩大出货并降低成本,但在需求低迷期,也会面对较大库存压力。

MCU大厂中,ST、英飞凌与NXP均呈现库存增长态势,预期2025年的重点也将集中在去库存方面。

为应对挑战,ST已表示将在本季度暂时关闭多个晶圆厂,且还有消息传出ST与格罗方德在法国Crolles的新建12英寸厂项目陷入停滞。此外,ST还计划将所有制造能力转移到意大利Agrate和法国Crolles以12英寸晶圆生产,碳化硅将在意大利Catania以8英寸晶圆生产。在运营费用方面,ST计划到 2027 年,与 2024年的基数相比,每年节省总计3亿至3.6亿美元的成本。

Microchip库存已大幅增长至266天,与早年间交期长达52周相比形成极大反差。目前为止,Microchip已计划关闭位于坦佩的Fab 2厂,并退出芯片法案的扩产补贴。更多的产能与投资,对当下的Microchip来说都是负担,收缩战略是恢复获利能力的关键。

安森美同样面对较大的库存压力,库存天数在去年增加到200天以上。另外,安森美在支持晶圆厂转型碳化硅的过程中备有不少过渡库存,这些库存的消化也是一大挑战。

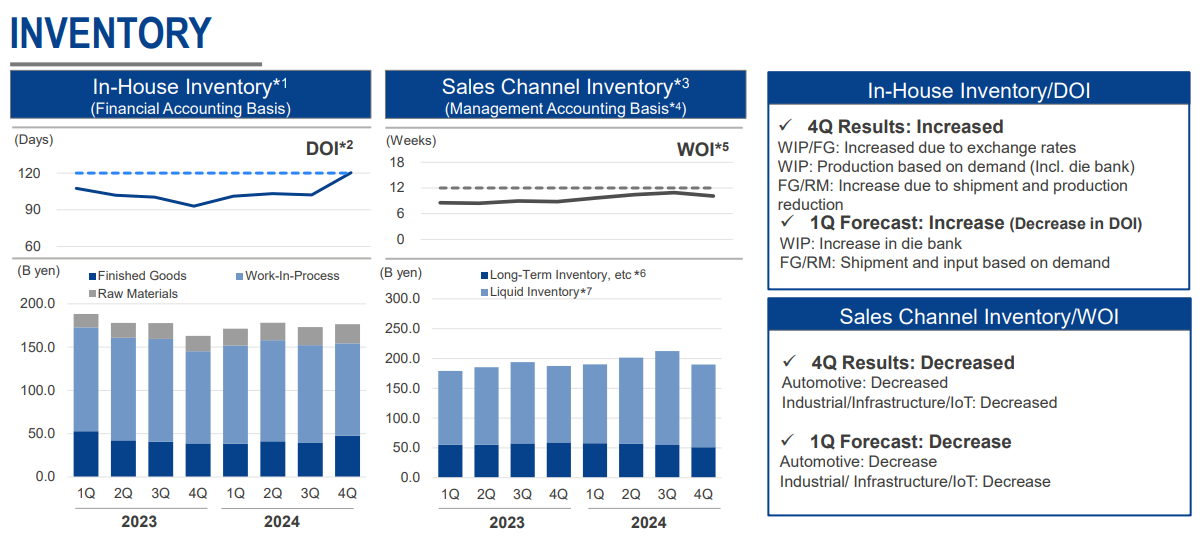

瑞萨未给出具体的库存天数,但从统计中也可看出在2024年处于增长态势,且到第四季度增长幅度更大,而这与瑞萨在第四季度更大的业绩降幅形成对照。另一方面,瑞萨的渠道库存呈现触顶回落,体现出部分积极信号,包括物料流通改善等。

瑞萨库存天数统计 来源:Renesas

众多原厂中,ADI的库存天数在2024财年逐步降低,表现出强大的调整能力,这或与ADI定位高端的产品组合,以及旗下拥有LT与美信的优质产品线有关。值得注意的是,ADI物料在2024年的表现也相对较好。在新一季财报披露后,也将有望传出ADI的更多积极信号。

结语:积极应对,准备迎接触底反弹

综合财报表现与库存情况,体现出较强韧性的是英飞凌、NXP等车芯原厂,以及ADI这一模拟大厂。ST、TI及Microchip等通用类大厂,更加依赖工业与消费类市场的表现,挑战相对较大。

展望2025,全球贸易方面增添不确定性,需求有待复苏之际,芯片产业还将面对额外挑战。各大原厂举措,集中于缩减布局、降低成本、优化生产,可见去库存仍将是这一年要务。另一方面,汽车与AI也带来新的增长点,2025年仍然值得期待,并有望成为行业触底反弹的转折之年。