随着全球芯片产业链持续震荡,一股强劲而广泛的芯片涨价潮,正于岁末之际席卷全球电子产业。从被视为行业晴雨表的存储器,到不可或缺的被动元件,再到至关重要的车规芯片,均被裹挟其中。

这场浪潮的背后,是AI需求对传统产能的“虹吸效应”、地缘因素带来的“断供隐忧”、以及原材料成本攀升与产能周期矛盾的多重因素交织。行业已清晰意识到,一个高波动、高不确定性的新周期已然开启,构建更具韧性的供应体系,从未像今天这般紧迫。

存储器:缺货涨价中心,全线起飞

存储器市场受到AI需求的巨大驱动,无疑是本轮缺货涨价的中心。AI服务器对高性能存储的海量需求,彻底改变了传统以PC、手机为核心的供需结构。由于云服务商构建算力服务器产生的需求巨大,DDR5规格的DRAM在本轮涨价中尤为突出,远超此前预期。

DDR4方面,年中时段原厂集中释放停产(EOL)信息直接触发大涨,甚至造成DDR4与DDR5的价格暂时倒挂。本轮覆盖全局的存储器大涨,一方面使得DDR4再度获得涨价推力,另一方面也将让DDR4与DDR5的价格倒挂得到修正。而这一修正也是建立在两者同时大幅涨价的基础上。

为应对AI主导的需求基本面,原厂在产能方面也极力向高利润产品转移。SK海力士计划将1c DRAM(第六代10nm)月产能扩充8-9倍,达到16-19万片。三星不仅要将1c DRAM月产能提升至20万片,甚至传出还会将部分NAND闪存产线改造为DRAM产线,其即将投产的平泽P4工厂也将专用于DRAM生产。这一系列举措的影响,不仅在DRAM领域,更扩散至NAND闪存市场。

在闪存市场本就脆弱的供需格局下,11月初闪迪传出合约价上调50%,NAND闪存长时间以来的减产趋势抵达“质变”临界点,催生出本轮高斜率上涨行情。从晶圆(Wafer)到嵌入式存储品,以及固态硬盘(SSD),纷纷价格大涨。

除此以外,NOR Flash也加入涨价大潮中。旺宏电子计划2026年第一季度提价30%,兆易创新、普冉股份等厂商也开始涨价。市场层面也能观察到,华邦电子诸多NOR Flash型号纷纷热度上扬、价格走高。AI服务器、汽车电子等众多应用需求激增,激发了NOR Flash的涨价行情。

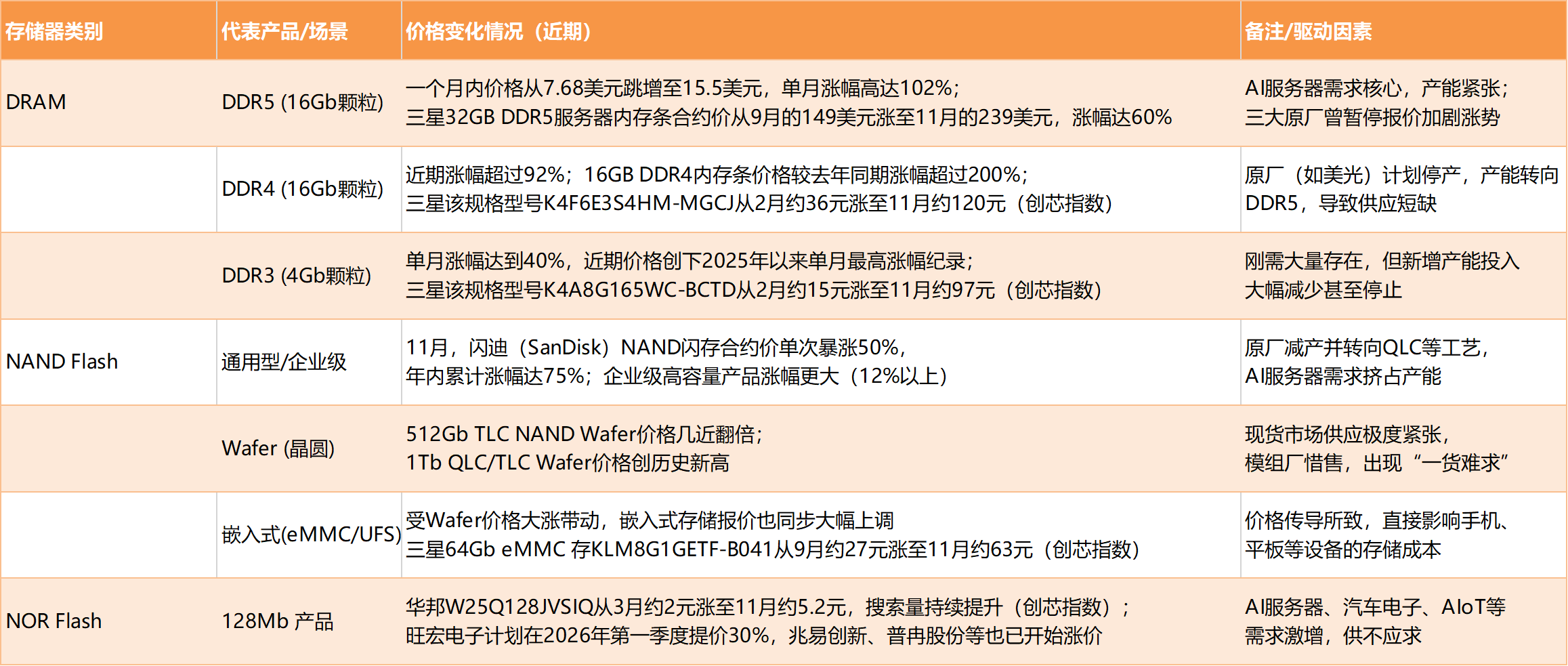

近期存储器涨价行情汇总 来源:公开报道综合、创芯指数价格信息 点击表格放大查看

以上汇总多个主流规格存储器产品的价格动态,部分重点型号价格变化取自“创芯指数”。供应链之中,模组大厂威刚董事长陈立白此前表示,DRAM、NAND闪存、SSD和机械硬盘四大存储类别全面缺货涨价的局面,在其30余年的行业生涯中前所未见。华邦电总经理陈沛铭此前表示,本轮DRAM市场的结构性缺货与此前不同,以前涨价可能6到9个月就结束,这次则无从判断,而国际大厂则难以使用先进晶圆厂重新生产DDR4;NOR Flash价格预期也将持续上涨。

展望2026年,存储器市场预计将由AI驱动的结构性需求与供给端的战略性收缩共同主导,总体保持涨价态势。但涨价程度过高引起的需求制约也不容忽视,如果智能手机、笔记本电脑等终端产品因存储成本上升而被迫大幅涨价,可能会抑制消费需求,最终反向传导至存储市场。

安世物料:度过最初冲击,回归常态

11月以来,安世半导体物料热度相较10月下旬峰值已经有所降温。相关物料的价格,已经开始从之前的非理性高点回落。说明由恐慌性备货和供应链不确定性驱动的非理性采购热潮已经大幅减退,真实的需求状况正在逐步显现。

数据来源:创芯指数 点击表格放大查看

以上表单列举近期热门安世半导体物料的搜索量变化数据。从中可见车规级物料占绝大多数,这些型号在10月末的搜索量达到峰值,凸显当时供应链的急迫状态,也体现出低物料库存的“精益生产”模式在彰显经济原则的同时,也会放大供应链的风险和脆弱性。

安世半导体在汽车供应链相当重要,但居于核心的晶圆供应问题仍待解决,这也就促使应用端必须克服困难,完成替代方案的引入与验证。11月中旬相关物料热度的大幅降低,也与应用端替代进程的推进有着直接关联。

进一步展望,随着替代方案在应用端的逐步定型,包括英飞凌、安森美、ST等国际原厂,以及士兰微、扬杰科技、新洁能等众多国内原厂,都将从安世事件留下的巨大车规芯片市场空缺中收获更多份额。

被动元件:成本与需求共同拉抬涨价

近期被动元件也多次传出涨价声音,各自并非孤立事件,而是由成本驱动和需求拉动共同作用的结果,标志着行业周期可能迈入上行阶段。

早前,国巨旗下基美宣布了今年第二轮对钽电容的涨价,11月1日生效,涨价包含T520、T521和T530系列钽质电容,涨价幅度或高达20%-30%,且涨价范围从代理商扩展至直销客户。AI服务器用量激增、新能源与5G基站等应用需求增长,构成需求端基本面。原材料钽矿产量下降、钽电容扩产周期长,加剧供需缺口扩大。

本月,风华高科向代理商及直接客户发出调价通知,对电感磁珠类产品价格调升5%-25%,压敏电阻类产品对银电极全系列调升10%-20%,瓷介电容类产品对银电极全系列产品价格调升10%-20%,厚膜电路类产品价格调升15%-30%。风华高科指出,金属银等多类原材料涨价,导致部分产品线面临巨大的成本压力,因此决定调升价格。

总的来看,本轮被动元件涨价是成本压力与需求红利共同作用下的必然结果。对于未来,行业龙头如村田、三星电机等已释放出积极展望。预计在AI和汽车电子需求的持续拉动下,行业的上行周期有望延续。

核心IC领域:呈现结构性行情

在存储器涨价潮之下,核心IC领域则涌现出结构性机遇,展现出较强分化。

模拟领域,消息称ADI在年底至明年2月间还有价格调整。受到AI服务器需求提振,高端模拟与功率器件具有结构性机遇。AI相关业务已被TI、英飞凌、安森美等原厂作为关键成长路径。除此以外,安世物料替代需求,也对安森美、英飞凌等原厂构成利好。

以ST、NXP、瑞萨等原厂为代表的一般类MCU领域,则无明显波动。目前消费级市场仍受制于需求因素,处于去库存周期,工业领域同样面临压力。在基础级市场竞争激烈的背景下,端侧AI、汽车应用、智能工业成为原厂发力的重心,ST与NXP等原厂,都在围绕高性能、无线应用、高可靠性等维度,打造出更具价值的MCU产品。

结语:综合效应复杂,唯有韧性当先

本轮IC涨价潮具有明显的整体性与联动性。AI无疑是推动这幕“宏大剧情”的主角,但各类涨价效应相互牵制——例如存储器大幅涨价可能导致手机企业在高价备货的同时下调产量,进而影响其他元器件的需求。这类复杂互动使得未来市场走势难以简单判断。

但无论如何,这波由存储器领衔的全面涨价浪潮已经袭来,明年的IC行业注定不会平静。企业唯有提前谋划,构建更加稳健、更具韧性的供应链策略,才能在这场考验中站稳脚跟。