进入7月,半导体行业再度迎来一轮高度集中的价格调整。据不完全统计,全球已有近20家模拟、数字及功率半导体企业官宣于7月1日调价。德州仪器、英飞凌、意法半导体相继发布调价函,将新价生效日锁定7月1日。国产厂商扬杰科技、珠海极海半导体等随后全线跟进。此外,被动元件、原材料端也有多家企业涨价。

这轮涨价并非彼此孤立,而是从今年1月到7月沿着存储、功率、晶圆代工、模拟、MCU以及上游原材料等多个环节逐步扩散的结果。伴随多轮调价函的密集下发,价格上修形成层层传导效应,最终将市场推向7月集中涨价窗口期。

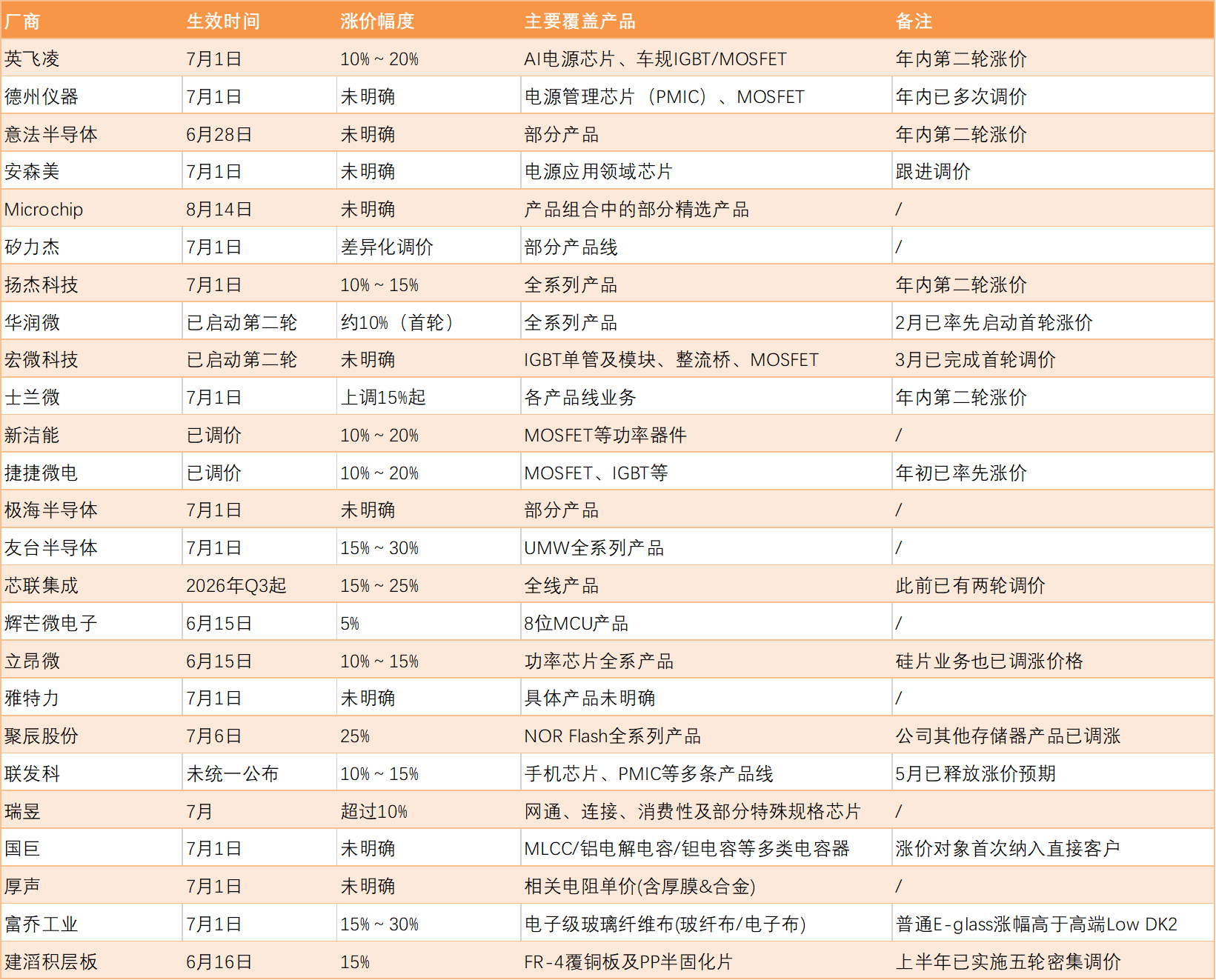

主要厂商涨价信息汇总,来源:厂商调价函/公开报道

涨价现状:覆盖广泛,幅度分化

本轮7月集中生效的涨价潮,背后成本推升与AI需求双轮驱动的结构性动因持续强化。一方面,上游晶圆代工、原材料、能源及运输成本持续攀升;另一方面,云服务大厂持续扩大AI数据中心建设支出,带来对电源管理、功率芯片的巨量需求,成为本轮涨价最核心的结构性亮点。本轮涨价所涉范围也极其广泛,从国际龙头到国内厂商,从芯片制造到上游材料,产业链各环节都有覆盖。

国际方面,英飞凌宣布自7月1日起对AI电源芯片、车规IGBT/MOSFET等产品涨价10%至20%,这已是其年内第二次调价;德州仪器则启动了年内第三次涨价,主要涉及电源管理芯片和MOSFET。意法半导体6月下旬启动今年第二轮调价,主要指向MCU、功率半导体领域。Microchip跟随各大原厂之后实施涨价,其生效节点定在8月,进一步确认产业链进入由结构性因素主导的新一轮重新定价周期。

国内方面,扬杰科技全系列产品涨价10%至15%,同样为年内第二次涨价;友台半导体UMW全系列产品涨幅高达15%至30%;华润微、宏微科技已启动第二轮涨价;极海半导体、辉芒微电子等多家企业亦同步跟进。本轮国产芯片的涨价,首要原因也是成本端的普遍压力,但更深层次也是国产半导体行业从价格战转向价值战的重要信号。

被动元件方面,国巨刚刚发起新一轮涨价,涨价范围涵盖包括MLCC、钽电容等多类电容产品,且将提价范围从代理商扩展至直接客户(EMS/OEM代工厂),实现了合约与现货价格的同步上调。此外,厚声对电阻产品的涨价也已生效,是继今年1月涨价后的新一轮上调。继之前村田、太阳诱电、三星电机等大厂的涨价过后,被动元件的涨价潮形成更加强大的联动态势,其影响深度与广度均被视为近年来罕见的结构性变局。

上游材料端,硅片龙头立昂微宣布7月1日起涨价10%至15%,信越化学、SUMCO、环球晶圆等国际硅片大厂也同步调价,建滔积层板、电子布大厂富乔工业也实施新一轮调价,涨价潮正沿产业链持续蔓延。这也意味着,成本端的压力还将持续作用于下游产业链。

在涨幅结构上,不同应用领域的差异显著:AI服务器及数据中心相关的电源管理芯片、高压信号链模拟芯片涨幅最高,达15%至25%;工业自动化、储能等领域涨幅居中,约10%至15%;而低端消费类芯片涨幅温和,部分库存充足的型号甚至维持原价。富乔工业的电子布涨价则呈现出“例外”,普通品涨幅大于高端品,反映出在AI应用带动高端品产能扩增的同时,普通品正在面临更大的供应挑战。

至于存储器,AI需求引领的结构性涨价潮依然势头未减。DRAM与NAND合约价连续两个季度暴涨,其中通用DRAM累计涨幅近两倍,NAND闪存涨幅亦超过150%。AI大规模挤占产能,导致传统存储芯片供应急剧收缩,加剧短缺与涨价态势。

应用端动态,揭示重要信号

就在7月涨价潮在产业链传导之时,应用端也出现标志性事件:苹果宣布上调iPad及Mac全系价格,涨幅15%至25%。

苹果本轮无预警调价,CEO库克将内存短缺形容为“百年一遇的洪水”,而作为苹果存储器供应商之一的美光,则暗指苹果在上轮行业低谷时极力压价导致厂商投资不足,如今是自食其果。抛开争端的细节,其释放的信号已经极为清晰:最强议价者的防线已被冲垮,这标志着整个消费电子行业已经失去了“内部消化成本”的最后屏障。

统计数据显示,存储芯片(DRAM+NAND)在主流手机BOM中的占比,已经从往年的10%至15%普遍上升到30%至40%,部分大存储旗舰或低端机型甚至逼近50%。单颗12GB LPDDR5X内存采购价,已从200元涨至近600元。在终端产品涨价也只能传导部分成本上涨的情况下,为控制总成本,厂商只能压缩其他芯片的预算,导致规格降级或升级放缓。

不仅如此,在存储器带来供不应求带来的冲击中,应用端减少对其他芯片整体拉货量也需要关注,甚至于比价格挤压更为严重。根据调研机构Counterpoint的预测,2026年全球智能手机出货同比下滑13.9%;Gartner则预计全球PC出货量下降10.4%,智能手机出货量下降8.4%。

尽管存储器等元器件的涨价,可能会使手机、PC等产品的出货最终呈现“量减价增”的情况,但对于其他元器件拉货需求的影响,以及各类芯片涨价传导受阻的可能性,也需要加以关注。由于前期“提前拉货”和“恐慌性备货”等因素,基于传统周期节律的预测模型效力已经大打折扣。下游厂商难以预测成本和市场需求,导致上游芯片供应商的订单能见度变得越来越短,构成实际的运营挑战。

结语

今年的半导体涨价,呈现出显著的波次特征,首轮涨价在4月基本完成后,第二轮涨价又在7月集中生效。新一轮的共振式涨价,原有结构性因素仍然发挥强大效力,并将促使“卖方市场”格局的定价权进一步增强,影响市场也将更久。

而在需求端,AI与非AI应用的分化也日益加强,苹果涨价意味着消费电子承压限度已达极限,芯片需求端的态势也走向复杂。当恐慌性拉货、提前备货、AI挤压、缺货涨价等多重因素交织在一起,传统旺季的规律不再适用,把握订单能见度的难度也越来越大、时间窗口也原来越短。

对于企业而言,理清行情脉络、合理管控风险、深耕长尾市场、切入增量赛道,是穿越这轮全新周期的务实选择。与此同时,面对元器件行业日趋激烈的立体化竞争,优质平台所产生的加持作用,更是业务扩增的关键助力。

在AI驱动的快节奏时代,效率即竞争力,不确定性即常态。作为国内元器件电子商务领衔者,IC交易网依托二十余年行业深耕,打造敏捷、可信赖的供应生态链,助力上下游客户在变革中拓宽机会渠道,快速响应每一次需求波动。我们以平台之力,赋能供需两端,在不确定中为您锚定方向、搭建桥梁,携手共赢未来!