2024年诺贝尔物理学奖两位得主 来源:互联网

今年的诺贝尔物理和化学奖结果都很出人意料。物理学奖意外地授予了机器学习领域,上图中两位科学家的研究各自都对机器学习算法起到了重要的基础作用,而机器学习正是当今生成式AI的核心。

化学奖的三位获奖者也跟AI密切相关,其中两位来自谷歌DeepMind,他们发明的AlphaFold AI模型解决了氨基酸与蛋白质结构预测的一系列难题,大幅提升结构预测的准确度。

今年的诺贝尔奖远离基础理论,转而颁发给热门应用领域的专家,引得不少热议乃至争议,但这也足以证明AI影响力之强大。特别是对于今年的IC行业来说,AI显得尤其重要,甚至是独立支撑起市场增量。

AI成为最大产业增量来源

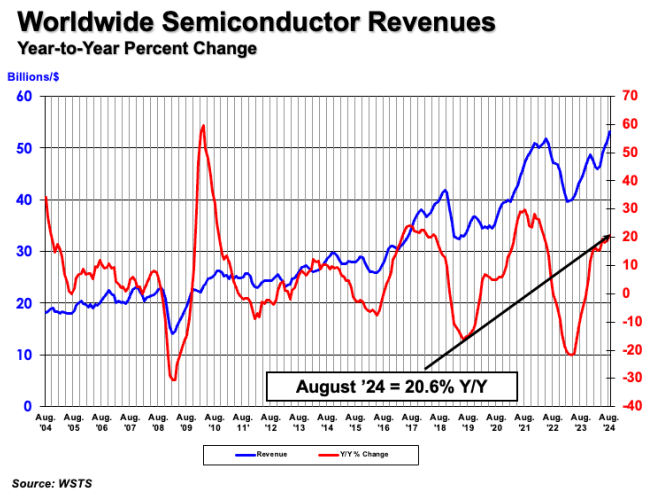

参照美国半导体行业协会(SIA)的月度统计,最新的8月份数据显示,全球半导体销售额创新高,达到531亿美元,同比增长20.6%,环比增长3.5%。这也是连续第10个月实现同比增长,带动本轮周期增量的应用无疑就是AI。

全球半导体营收月度统计 来源:SIA

各大IC企业中,英伟达、博通、Marvell等都是获益者,业绩表现大幅超越其他通用类IC企业。当前消费电子仍旧期待复苏,AI相关机会接棒,成为旺季增长的主旋律。中国台湾地区产业链方面,服务器拉货效应已经强于消费电子,以往由iPhone、Mac电脑等产品带动的增长,已经让位于AI应用。

第四季度,英伟达全新Blackwell芯片预计会大量出货,摩根士丹利预测会有大约45万片,给英伟达带来大约100亿美元的收入。基于该芯片的服务器,单价也会大幅提升,助推ODM企业营收进一步增长。

总的来看,今年旺季AI扮演需求主动力的基调已经打好,各类元器件行情也会相应的产生分化,特别是存储器、MLCC等广受关注的市场,也正在受到消费电子与AI应用的双重影响而产生变化。

存储器:AI支撑需求,消费类偏弱

AI服务器中,HBM高带宽内存是GPU的硬性搭配,主要存储原厂的竞争也集中于此。HBM的出品率比传统DRAM大幅偏低,对产能的占用度更高。基于产能挤占预期,今年DRAM的整体价格支撑要强于NAND闪存,这体现出AI对于存储器市场全局的影响力。

消费市场方面,由于至今仍在期待复苏,主流存储器的价格已经难于提振。9月中旬,投行摩根士丹利预测存储器会迎来“寒冬”,并指出移动设备和PC对DRAM的需求正在放缓。而根据IDC所公布的数据,第三季度全球PC出货量终结同比增长势头,以及iPhone 16系列上市遇冷来看,这一观点具有现实根据。

9月底,模组大厂金士顿针对中低级产品启动降价清库存,也使得这一预测的分量又得到提升。此外还有分析师指出,中国台湾地区存储模组厂的库存普遍高达11个月,对于中低阶产品库存也会降价清货,其他诸如威刚、创见、群联等厂的动向也需要关注。

综合一系列市场预期,TrendForce集邦咨询最新报告预测第四季度DRAM价格涨幅放缓。原厂因产能挤占,仍会寻求涨价空间,但以目前需求情况,下游难以接受,这将使得价格走平乃至转跌。得以延续较大幅度涨势的,仅有AI应用所必需的HBM。

MLCC:明年会迎来更广泛需求

AI服务器、AI PC等产品因算力大幅提升,对MLCC的需求也会在数量与质量方面增加。被动大厂村田、国巨、华新科等都看好未来AI机遇,今年热潮会集中在服务器等云端设备,明年会延展至PC与手机等端侧消费品。相应地,原厂产能利用率也会提升。

但就第四季度而论,除英伟达Blackwell大规模出货带来的服务器需求外,PC与手机都体现出换机潮力度不足,对MLCC需求有一定影响。

TrendForce集邦咨询最近指出,ODM释出的第四季笔电预报订单量平均下滑5%-8%,品牌方对各类产品规划保守,导致ODM在9月中旬的备料转趋谨慎,并预估第四季度MLCC供应商出货总量约1.205万亿颗,环比降低3.6%。

由此可见,今年剩余时间的MLCC增量主力是服务器,PC等消费电子品,预计会在明年正式迎接AI赋能,届时需求会大幅提升。

结语

今年诺贝尔物理和化学奖都颁发给AI领域的科学家,令人颇感意外,但也反映出AI已经受到学界重视,并对AI将更加深刻而长久的改变人类生活持有信心。而元器件作为AI算法的载体,也将迎来长期而稳健的需求。不论是云端还是端侧设备,都将迎来焕新和赋能的机会。